location_on

Chile

keyboard_arrow_down

Es simple, deben declarar todos los chilenos que vendieron criptos durante el 2023. En palabras más oficiales, esto es: personas naturales o jurídicas domiciliadas o residentes en Chile que realizaron ventas de criptomonedas entre enero y diciembre del 2023.

Esta guía tiene como propósito aclarar dudas a las personas naturales.

En Chile, cuando llega abril, es momento de sentarse con el SII y hacer la declaración de renta. En ese momento, el SII revisa tus ingresos, si calificas para algún beneficio, si tienes APV, etc. y determina si debes pagar algo o te deben devolver plata.

Ahora, aunque tú y tu amigo hayan ganado la misma cantidad de dinero por compra y venta de criptomonedas, no significa que ambos pagarán lo mismo en impuestos. ¿Por qué? Porque el cálculo final considera todo tu panorama financiero. Es como una zapatilla: la que te queda bien a ti, puede no ajustarse igual a otro.

Por esto mismo, en nuestra guía vamos a enfocarnos en calcular cómo y qué declarar. El cálculo de cuánto pagarás finalmente, se determinará después junto a todos los otros factores. No te preocupes, no estás solo en esto. Existen expertos en asesoría tributaria de este tipo si sientes que el desafío te supera.

Tengamos siempre presente que lo que el SII necesita saber es cuánto ganaste por conceptos de operaciones cripto durante el año anterior. Para ayudarte, hemos preparado algunos ejemplos y una planilla de Excel que te muestra el monto ajustado por IPC que debes declarar.

Descarga y utiliza esta planilla de Excel (de Google) mientras revisas esta guía.

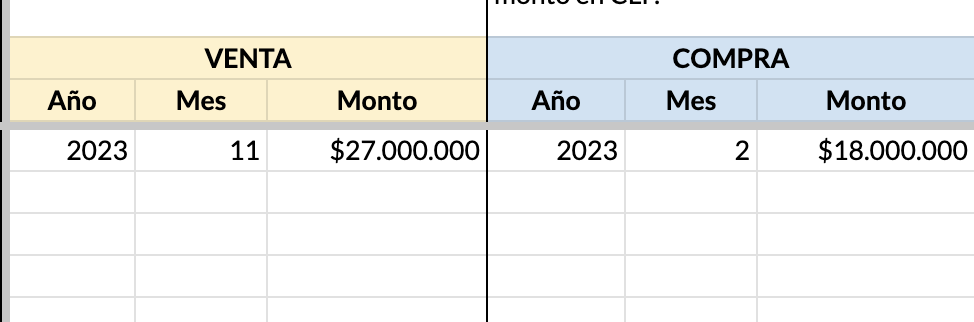

Supongamos que nunca habías comprado criptos. En febrero del 2023 te convenciste y compraste 1 BTC por $18.000.000. Luego, decidiste vender todo en noviembre, y recibiste $27.000.000.

Lo que ganaste fue $27.000.000 - $18.000.000 = 9.000.000.

Fantástico. ¿Entonces tengo que declarar esos 9.000.000? - Casi, porque primero hay que reajustar por IPC. Es intuitivo pensar que la ganancia es simplemente $9.000.000, pero esto no es técnicamente correcto. Así como no es lo mismo gastar $1.000 hoy, que gastar $1.000 hace 10 años, tampoco es lo mismo ganar $1.000 hace 1 año que hace 6 meses.

Para obtener la ganancia reajustada por ipc, es más fácil que usemos la planilla.

Haz la prueba. Rellena los datos del ejemplo:

Y listo! el monto a declarar es el que aparece en “Ganancia / Perdida reajustada por IPC” . En este caso de ejemplo, el resultado es $8.301.183.

Si más adelante quieres entender bien el tema del reajuste, puedes revisar acá.

Pensemos ahora que estas fueron tus operaciones:

La pregunta del millón es ¿cuál bitcoin vendiste? ¿el que compraste en febrero o el que compraste en marzo? Por ser persona natural, el SII te da la libertad de elegir.

Si pruebas estos datos en la planilla los resultados son:

Acá puedes revisar más sobre los distintos métodos de elección del precio de costo.

Veamos el mismo ejemplo, pero supongamos en noviembre vendiste todo. Entonces sería:

Determinar el costo de esta venta es un poco más complicado, porque estás vendiendo dos BTC que compraste a precios distintos. Para resolver esto, un método es tomarlo como dos ventas distintas. Veámoslo en la planilla:

La utilidad total te debiera haber dado: $14.703.385

Veamos qué pasa si al igual que las compras en meses distintos, la venta también la hiciste en meses distintos. Se vería algo así:

¿Cómo eliges la compra que le corresponde a cada venta? Nuevamente, el SII te deja elegir, pero siempre debe calzar la misma cantidad de criptos compradas y vendidas, y no puedes repetir la misma compra para todas las ventas. Por ejemplo, si la venta de octubre fue el bitcoin de marzo, entonces a la venta de noviembre le corresponde la compra de febrero. No deben quedar cabos sueltos.

Dependiendo de lo que elegiste, los posibles resultados son:

Ahora que entendimos mejor cómo funciona comprando y vendiendo de a 1 BTC, veamos algo más realista, con algunos decimales:

Si lo vemos en la planilla, el resultado será: $4.150.591

Si tienes muchas operaciones durante el año, la lógica es la misma, pero es fácil que se descontrole el cálculo. Lo más complicado es ser ordenado en determinar el costo asociado a cada venta.

Dependiendo de tus habilidades en el excel, puede que te convenga usar alguna aplicación especializada. Nosotros recomendamos a LedgiFi, una aplicación que han usado muchos de nuestros usuarios para su declaración de impuestos, y este año gracias a una alianza entre Buda.com y LedgiFi, tendrás un descuento por operar en Buda.com. Más información aquí.

Otra opción, si has invertido 50 millones o más, o tu inversión ha aumentado más de 7 veces su valor, te recomendamos el servicio de Estructuración Tributaria de Taxlight, una empresa enfocada en asuntos cripto-tributarios. Más información aquí.

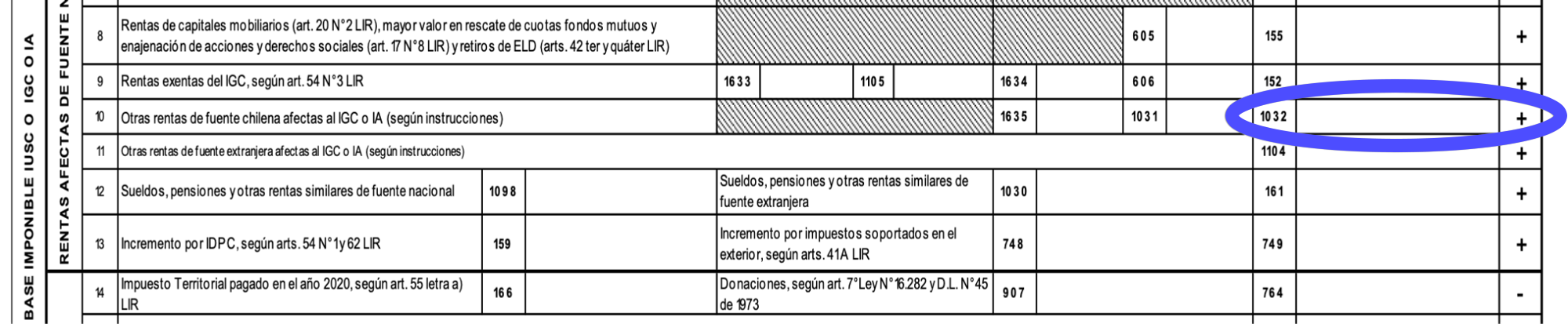

En abril del 2024, tendrás que ingresar el monto calculado de tu ganancia en el formulario F22, el mismo en donde declaras tus impuestos anuales ante el SII. Debes poner el monto que calculaste en la casilla 1032 de la sección “Base Imponible IUSC o IGC o IA”, sub-sección “Tipos de rentas y rebajas”.

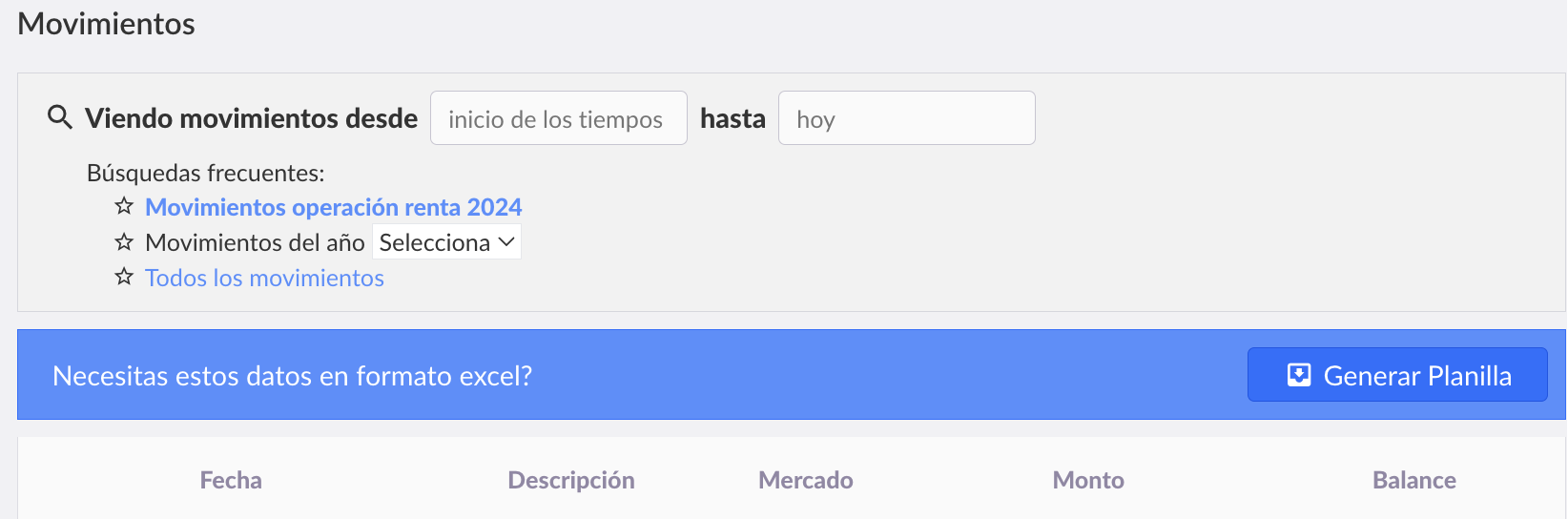

Para tener un registro completo de tus movimientos con criptomonedas en Buda.com, sigue estos pasos y descarga toda la información necesaria con facilidad:

Accede a tu cuenta: Entra a Buda.com desde tu navegador y dirígete a cualquier billetera mostrada en la página de inicio.

Consulta tus movimientos: Dentro de la billetera, ve a la sección “Movimientos” para ver el detalle de todas tus transacciones. Ahí encontrarás el botón “Generar Planilla”, que al seleccionarlo, te permitirá recibir por correo un documento con todos tus movimientos.

Revisa tu correo: En pocos minutos, recibirás un email de Buda.com con un enlace para descargar la planilla Excel, que incluirá todos los movimientos de tus monedas.

Siguiendo estos pasos, podrás tener a mano todos tus movimientos de criptomonedas, lo que te facilitará el proceso de declaración o cualquier otra gestión que necesites realizar con tus datos financieros en la plataforma.

Si lo que vendiste durante el 2023 lo habías comprado el 2022, no cambia nada para el cálculo final. Simplemente completa bien la fecha de la compra y el monto, y la planilla tomará los IPC de años anteriores para calcular adecuadamente los reajustes.

Entonces no hay ganancia y no debes declarar nada.

Lo que hay que descubrir acá es cuándo se produce un equivalente a una venta.

Debes seguir los mismos pasos, es tu obligación declarar las ganancias, independiente de donde realizaste las compras o ventas.

Se tratan como cualquier otra criptomoneda.

Las reglas son un poco distintas. Esta guía te puede servir, pero es mejor que lo veas bien con tu contador.

Como empresa constituida en Chile y debido a nuestro giro estamos obligados a enviar anualmente al SII la Declaración Jurada 1891, la cual contiene el detalle de las compras y ventas realizadas en el Exchange por nuestros clientes. Esta es una obligación común para todos los exchanges, como Buda.com, que operan en Chile.

Sin embargo, esto no quiere decir que en Chile declaramos los impuestos por ti.

En ciertas ocasiones, el SII con la información que le envían las distintas instituciones, puede autocompletar algunas partes de la declaración. Sin embargo, la declaración es responsabilidad final de cada persona. Por lo tanto, tú mismo debes revisarla bien antes de aceptarla y enviarla.

La utilidad final del 2023 es el resultado de la suma de las utilidades de todas tus ventas durante el 2023. Algunas podrán tener pérdida y otras ganancias, por lo que se sumarán y restarán hasta llegar a un resultado final.

En el caso de pérdidas obtenidas por la compra/venta de criptomonedas por parte de una persona, estas se pueden compensar con ganancias del año, por otras operaciones de capitales mobiliarios y ganancias de capital.

Si el resultado final es negativo, quiere decir que en total, el 2023 no tuviste ganancias.

Recuerda que la obligación de declarar es tuya como contribuyente, por lo que si no declaras puedes tener problemas con el SII en caso de que tu declaración de renta sea fiscalizada y verte expuesto a multas.

La renta derivada de la venta de criptomonedas se entiende percibida cuando es puesta a disposición a través de cuentas virtuales proporcionadas por los intermediarios de este tipo de activos digitales. Por lo tanto, desde que realizas la venta y tu plata queda disponible en Buda.com, debes calcular el mayor valor para efectos de calcular los impuestos.

Un activo digital o virtual, según el Oficio Ord. Nº963 del 14 de mayo de 2018 del SII.

Enajenes criptomonedas (ventas) y obtengas un mayor valor.

Al cálculo de la ganancia debemos incluir el efecto del IPC para que quede un valor completamente preciso. Para esto, debemos tomar en cuenta 2 períodos, (1) el período entre la compra y la venta y (2) el período entre la venta y fin del año.

Para el período entre la compra y la venta, por regla general, se toma en cuenta la variación del IPC desde el mes anterior a la compra hasta el mes anterior a la venta. Ej: Por ejemplo, si se compró en marzo del 2023 y luego vendiste en octubre del mismo año, entonces se debe considerar la variación del IPC desde febrero hasta septiembre.

Luego, se debe reajustar la ganancia resultante considerando el período desde el mes de la venta hasta diciembre de 2023.

Para los efectos de determinar la base imponible (la suma de dinero a la que se le aplican los impuestos) existen diversos métodos utilizados para valorar el inventario y calcular el costo de los bienes vendidos. Esta es una pregunta importante cuando compré criptos en distintos momentos, y a un valor distinto cada una. La LIR, en su art. 30, permite a los contribuyentes elegir tres métodos, dependiendo de cual prefiera usar el contribuyente. Eso sí, tienes que tener ojo 👀, ya que, la ley nos deja elegir un método, pero nos exige mantenerlo por los siguientes 5 años.

Se pueden aplicar tres distintos. Veamos como se aplican, siguiendo el caso propuesto al inicio:

FIFO (First-in-First-Out): que en español se traduce “Primero en entrar, primero en salir”

LIFO (Last-in-First-Out): que en español se traduce “Último en entrar, primero en salir”

CPP Costo Promedio Ponderado.

💡 👀 Recuerda que el método que elijas deberás conservarlo por 5 años

Respecto de las personas naturales que no están obligadas a determinar su renta efectiva según contabilidad completa, no pueden deducir las comisiones pagadas como parte del precio de compra al momento de la enajenación para efectos de la determinación del mayor valor.

No, la venta de criptomonedas o activos virtuales o digitales no se encuentra afecta a IVA.