location_on

Chile

keyboard_arrow_down

Es simple, deben declarar todos los colombianos que vendieron criptos durante el 2023. En palabras más oficiales, esto es: personas naturales o jurídicas domiciliadas o residentes en Colombia que realizaron ventas de criptomonedas entre enero y diciembre del 2023. Lo anterior, siempre y cuando cumplas los topes establecidos por la Dian que dan lugar a declarar el impuesto de renta.

Ahora, acá es importante señalar que estamos haciendo referencia a los ingresos que hayas recibido por la venta de tus cripto; porque como lo ha señalado la Dian, dado que los criptoactivos corresponden a activos, los residentes tributarios colombianos que tengan en su patrimonio criptoactivos (tu los tienes al 31 de diciembre de 2023, y a esa fecha no los habías vendido), deben incluirlos en su declaración anual del impuesto sobre la renta, específicamente en la sección de patrimonio.

Esta guía tiene como propósito aclarar dudas a las personas naturales.

En Colombia, cuando llega agosto, es momento de sentarse con la Dian y hacer la declaración de renta. En ese momento, la Dian revisa tus ingresos, retenciones practicadas, etc. y determina si debes pagar algo o te deben devolver plata.

Ahora, aunque tú y tu amigo haya ganado la misma cantidad de dinero por compra y venta de criptomonedas, no significa que ambos pagarán lo mismo en impuestos. ¿Por qué? Porque el cálculo final considera todo tu panorama financiero y todos tus ingresos. Es como una zapatilla: la que te queda bien a ti, puede no ajustarse igual a otro.

Por esto mismo, en nuestra guía vamos a enfocarnos en calcular cómo y qué declarar. El cálculo de cuánto pagarás finalmente, se determinará después junto a todos los otros factores. No te preocupes, no estás solo en esto. Existen expertos en asesoría tributaria de este tipo si sientes que el desafío te supera.

Tengamos siempre presente que lo que la Dian necesita saber es cuánto ganaste por conceptos de operaciones cripto durante el año anterior.

Supongamos que nunca habías comprado criptos. En febrero del 2023 te convenciste y compraste 1 BTC por $80.000.000. Luego, decidiste vender todo en noviembre, y recibiste $120.000.000.

Lo que ganaste fue $120.000.000 - $80.000.000 = $40.000.000.

Fantástico. ¿Entonces tengo que declarar esos $40.000.000? - Sí, siempre y cuando esos $40.000.000 y tus demás ingresos superen los montos para declarar.

Adicionalmente, aunque en principio, el costo del 1BTC que adquiriste fue por $80.000.000, dado que la Dian lo considera un activo intangible, puedes incluir en el costo fiscal de dicho 1 BTC cualquier costo directamente atribuible a la preparación o puesta en marcha del activo para su uso previsto (numeral 1 del artículo 74 del estatuto tributario). Asimismo, si dicho 1BTC tiene para ti calidad de activo fijo, puedes ajustar el costo del 1BTC en el porcentaje establecido en el artículo 868 del estatuto tribuario. Por lo anterior, si te aplica cualquiera de estos supuestos, el costo del BTC ya no será $80.000.000, y por lo tanto, tu ganancia será menor (ya no será $40.000.000). Así, el costo fiscal de tu 1 BTC no siempre será el precio de compra y dependerá de la naturaleza del activo y si llevas o no contabilidad.

El costo de los activos intangibles adquiridos separadamente corresponde al precio de adquisición más cualquier costo directamente atribuible a la preparación o puesta en marcha del activo para su uso previsto. Cuando se enajene un activo intangible adquirido separadamente, el costo del mismo será el determinado en el inciso anterior menos la amortización, siempre y cuando haya sido deducida para fines fiscales.

Si tienes muchas operaciones durante el año, la lógica es la misma, pero es fácil que se descontrole el cálculo. Lo más complicado es ser ordenado en determinar el costo asociado a cada venta.

Dependiendo de tus habilidades en el excel, puede que te convenga usar alguna aplicación especializada. Nosotros recomendamos a LedgiFi, una aplicación que han usado muchos de nuestros usuarios para su declaración de impuestos, y este año gracias a una alianza entre Buda.com y LedgiFi, tendrás un descuento por operar en Buda.com. Más información aquí.

En la fecha - o antes mejor- que se ha fijado para tu presentación de la declaración en el año 2024, tendrás que ingresar el monto calculado de tu ganancia en el formulario 210 (para residentes colombianos), el mismo en donde declaras tus impuestos anuales ante la Dian.

Ahora bien, es importante que tengas en cuenta que, si se trata de la enajenación de una crypto que has poseído por más de 2 años, se considera que genera una ganancia o pérdida ocasional, y en caso contrario (menos de dos años), se considera una renta o pérdida ordinaria.

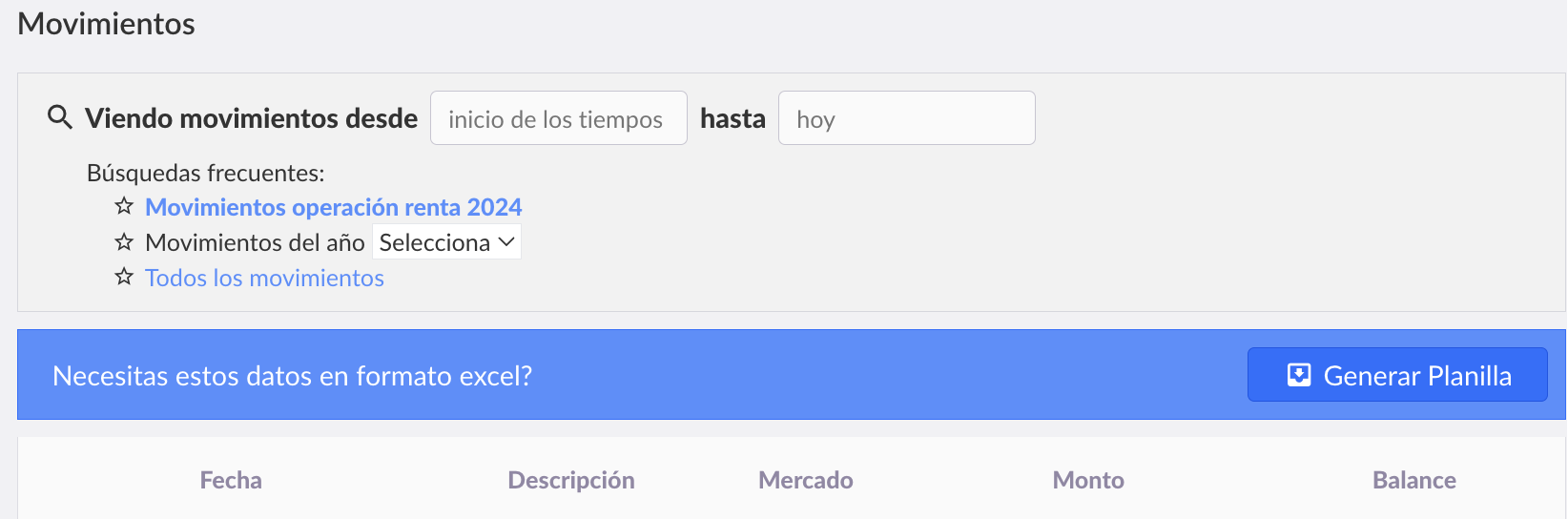

Para tener un registro completo de tus movimientos con criptomonedas en Buda.com, sigue estos pasos y descarga toda la información necesaria con facilidad:

Consulta tus movimientos: Dentro de la billetera, ve a la sección “Movimientos” para ver el detalle de todas tus transacciones. Ahí encontrarás el botón “Generar Planilla”, que al seleccionarlo, te permitirá recibir por correo un documento con todos tus movimientos.

Revisa tu correo: En pocos minutos, recibirás un email de Buda.com con un enlace para descargar la planilla Excel, que incluirá todos los movimientos de tus monedas.

Siguiendo estos pasos, podrás tener a mano todos tus movimientos de criptomonedas, lo que te facilitará el proceso de declaración o cualquier otra gestión que necesites realizar con tus datos financieros en la plataforma.

Entonces no hay ganancia y no debes declarar nada. Se entiende que tu ingreso solo se realiza cuando enajenes tu criptomoneda. Así, y como lo ha sostenido la Dian, el aumento del precio de las criptomonedas no se considera un ingreso.

Lo que hay que descubrir acá es cuándo se produce un equivalente a una venta.

Debes seguir los mismos pasos, es tu obligación declarar las ganancias, independiente de donde realizaste las compras o ventas.

Se tratan como cualquier otra criptomoneda.

Las reglas son un poco distintas. Esta guía te puede servir, pero es mejor que lo veas bien con tu contador.

Sí, la pérdida en la enajenación de un criptoactivo es susceptible de ser compensada con rentas líquidas de los periodos siguientes siempre que se cumplan los requisitos previstos en los artículos 147, 311 y 330 del Estatuto Tributario. En todo caso, dependerá e incidirá la cédula usada para la declaración y como tomas esas pérdidas.

Recuerda que la obligación de declarar es tuya como contribuyente, por lo que si no declaras puedes tener problemas con la Dian en caso de que tu declaración de renta sea fiscalizada y verte expuesto a sanciones y otros efectos negativos.

El ingreso derivado de la venta de criptomonedas se entiende percibida cuando es puesta a disposición a través de cuentas virtuales proporcionadas por los intermediarios de este tipo de activos digitales. Por lo tanto, desde que realizas la venta y tu plata queda disponible en Buda.com, debes calcular el mayor valor para efectos de calcular los impuestos.

Te sugerimos consultar el Concepto Unificado sobre Criptoactivos del 17 de octubre de 2023 (100202208 – 1621) de la Dian. Según la Dian, las criptomonedas son un activo intangible.

Cuando enajenes criptomonedas y obtengas un ingreso.

No, la venta de criptomonedas o activos virtuales o digitales no se encuentra afecta a IVA.