Si tuviera que elegir las tres tecnologías que más nos ayudaron, como humanidad, a alcanzar el actual nivel de desarrollo elegiría al fuego, que nos permitió administrar el calor y multiplicar la cantidad de alimentos disponibles, la rueda, que acortó distancias y nos abrió las puertas a nuevos territorios, y el dinero, que nos permitió “especializarnos” a la Smith, donde una persona que tiene ventajas sobre otros tejiendo, tiene ahora una herramienta (dinero) que le permite “transformar” algunos de los chalecos que teje en comida, otros en salud, educación, materiales de construcción, etc.

Me es imposible pensar en una herramienta que sea más efectiva que el dinero a la hora de permitirnos a los seres humanos, viviendo en espacios urbanos sobrepoblados, intercambiar nuestros conocimientos y horas trabajadas por la mayor cantidad de bienes y servicios que nuestro ingreso y preferencias nos permita adquirir.

Hay personas que se dedican a fabricar réplicas a escala de barcos antiguos.

Porque en esencia el intercambio de bienes es la única “misión” para la que nació el dinero, independientemente de cuán sofisticada haya terminado volviéndose la industria financiera.

La invención del dinero precede por milenios a la primera nación estado, y es más viejo que el primero de los grandes imperios. El dinero comenzó a utilizarse hace unos 10.000 años atrás como un mecanismo para:

Función 1: Cuantificar el valor económico (subjetivo) de un bien o servicio, bajo un estándar aceptado por mí y por quienes yo deseo transar con (este chaleco cuesta $8, y tú, comprador, entiendes a qué me refiero);

Función 2: Transferir el valor económico desde quien compra el producto hacia quien lo vende, a un precio acordado por las partes durante la transacción (toma ocho billetes de $1 por el chaleco); y

Función 3: Guardar el valor económico de mi venta en el tiempo, permitiéndome gastar mañana la riqueza adquirida por mi trabajo de ayer.

Así es. El dinero no es una herramienta diabólica del “sistema”, creada para encarcelarnos en un círculo infinito de trabajo incesante que comienza cuando tenemos 4 años, educándonos para eventualmente transformarnos en máquinas productivas, y terminando -ojalá- cuando cumplamos 65.( Es cierto que así parece, pero la razón de esto último es ingrediente para otra historia): Cómo llegamos donde estamos.

La verdad es que el dinero es una invención virtuosa, increíblemente creativa y, créanme, muy natural: es la respuesta de una especie animal buscando maneras innovadoras de poder organizarse en sociedad, para así aumentar sus probabilidades de sobrevivencia (puede que sea discutible las externalidades negativas de nuestra sobrevivencia, pero es indiscutible que somos la especie que mejor lo ha logrado).

Y son estas tres simples funciones* las que han puesto a competir a todas las distintas tecnologías monetarias que han buscado posicionarse como el dinero de uso diario de la población, desde las monedas imperiales, nacidas hace unos 5.000 años cuando los primeros imperios comenzaron a acuñar monedas metálicas, mezclando oro con bronce y/o plata, e imprimiéndoles un sello reconocible que hacía referencia al imperio dentro de las cuales eran la única forma de intercambio aceptada,…

Moneda romana con la cara del emperador Sextus Pompey, año 40BC.

[…] hasta los billetes de papel, originales de China (año ~1.000) y luego adoptados de manera más popular en Europa (año ~1.500), los que antiguamente eran emitidos por los mismos bancos comerciales donde la gente decidía guardar su dinero, y que hoy son emitidos y controlados exclusivamente por los Bancos Centrales de cada país, quienes velan por que las tres funciones expuestas arriba se cumplan (más o menos). Honores al primer Banco Central que monopolizó esta tecnología, el gran Banco Central inglés.

Billete de $1 peso, emitido por el Banco de Concepción, en el año 1878 (pre Guerra del Pacífico).

¿Y si el dinero es tan inherente a la vida en sociedad, por qué los Bancos Centrales monopolizaron la emisión del dinero?

Precisamente por eso. El dinero es tan crítico en nuestra vida moderna que el Estado (nosotros en teoría, pero no nosotros en la práctica) vio la oportunidad de hacerse de él y cobrar un impuesto por su uso. Ese impuesto se llama inflación. Siendo este último la pérdida del valor del dinero en el tiempo producto de la sobre-impresión de billetes, por parte del Banco Central, respecto al crecimiento de la economía (ayer un chaleco de iguales características costaba $5.000, y hoy cuesta $8.000). Pero este tema también es caldo para el otro post Cómo llegamos donde estamos. Resulta ser que nada es tan simple como parece a primera vista. Ni para bien, ni para mal.

¿Y Bitcoin dónde entra?

Bitcoin, la primera de las criptomonedas, nació el año 2009 como respuesta a dos fenómenos:

- En el “mundo paralelo de internet” habemos más de 3.500 millones de personas conectadas, comunicándonos 24/7, los 365 días del año, sin interrupción, sin importar la nacionalidad, el género ni la edad, y usando servicios que son prácticamente gratuitos e instantáneos. En este mundo paralelo pasamos la mayor parte de nuestro tiempo, incluso más que en el mundo físico, compartiendo diariamente con personas que están al otro lado del globo. Y sin embargo todavía no existe una manera de interactuar económicamente con ellos por internet. De hecho, si quiero enviar USD $1 de Chile a Singapur, porque alguien me hizo un favor por Twitter, probablemente tenga que pagar $10 o $20 dólares por el envío (y el servicio requerirá que vaya físicamente a una sucursal, haga una fila, llene formularios y tenga que esperar días para que llegue el dinero). Esto no tiene sentido en la era en que los automóviles se manejan solos.

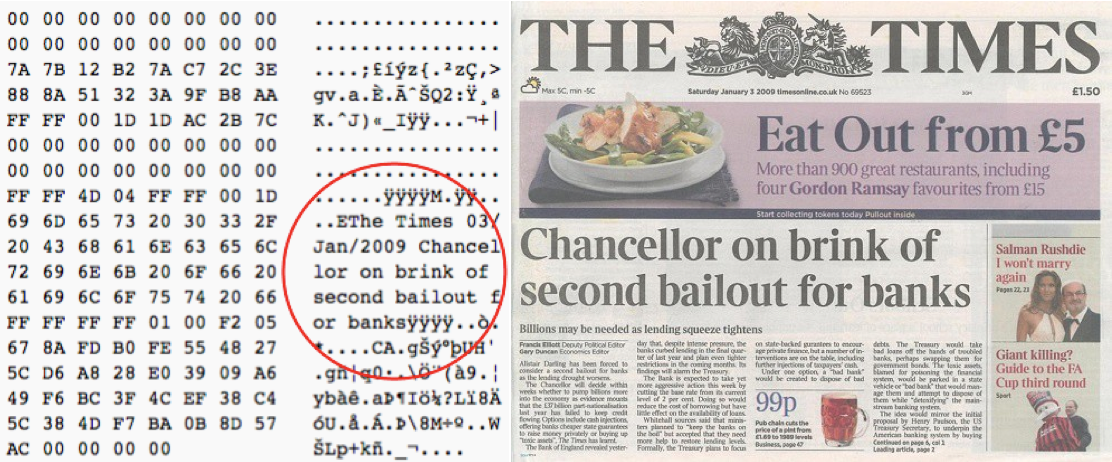

. - El 2do fenómeno que dio pie al nacimiento de Bitcoin fue la gran crisis económica del 2008, la famosa Crisis Subprime. De hecho, el primer bloque del Blockchain de Bitcoin lleva escrito el título de diario “Canciller al borde del segundo rescate para los bancos”, haciendo referencia a la necesidad de darle liquidez a los bancos comerciales producto del pánico generalizado (porqué hay que ayudarlos con liquidez es más material para el post Cómo llegamos donde estamos).

Pueden ver este pedacito de historia en el Blockchain.

Bitcoin es la respuesta a un sistema económico que se sobrecalienta cada 10 años, en promedio, afectando a miles de millones de personas -principalmente de clase media y pobre-.

El primer bloque del Blockchain de Bitcoin tiene escrito el título del diario The Times.

Así que, como pueden ver, Bitcoin (y las consecuentes criptomonedas) no son un capricho de los millenials buscando liberarse de las opresoras cadenas del “sistema” (medianamente sarcástico), sino que nacen como solución a dos problemas fundamentales y estructurales: el sistema financiero mundial parece estar quebrado, y, en internet, no existe una forma de dinero útil.

¿Y entonces Bitcoin es la solución?

Not so fast. Todavía no lo sabemos. Como ya dije, el dinero es la herramienta más importante de la vida en sociedades complejas, y por lo tanto pasar de una tecnología subóptima-pero-probada como el dinero que conocemos, a una descentralizada y basada en un código computacional, cuyas reglas dependen de un protocolo protegido por encriptación y cientos de miles de computadores trabajando al unísono para llevar la contabilidad y asegurar la red, requiere de muchas pruebas, tiempo y entendimiento. Bitcoin debe ser probado exhaustivamente antes de migrar.

Bitcoin, y las criptomonedas en general, tienen el potencial de cambiar la manera en que opera la economía mundial, pero están recién naciendo. De hecho, son tan inmaduras que todavía existen desafíos que deben ser resueltos antes de poder gritar victoria! (realmente nadie gritará nada; la transición será tan sutil y natural que nadie se dará cuenta. De hecho, cuando Bitcoin soporte un alto porcentaje de las transacciones económicas a nivel mundial nadie se recordará que existe, así como sucedió con el protocolo TCP/IP, sobre el cual se soporta todo Internet, y que nadie recuerda. Aprovecho de aplaudirle: clap clap, TCP/IP, gracias).

¿Y cuáles son esos desafíos que falta superar?

Unidad de contabilidad: el precio de 1 BTC (acrónimo de Bitcoin) sigue siendo tan volátil que no tiene sentido ponerle precios en bitcoin a los productos de una tienda porque mañana habrá que cambiarlos. Mientras el precio del peso chileno varía (cae) un 3% al año, en promedio, el precio del bitcoin varía fácilmente 100% (aunque generalmente al alza). Pero tenemos buenas noticias: la volatilidad ha caído en el tiempo, tendencia que se mantendrá en la medida que Bitcoin crezca.

Medio de intercambio: Acá Bitcoin saca aplausos y ovaciones. Hace poco pasó una transacción por el equivalente a USD 300 millones, costando 3 centavos (costo de 0.0000000001%). Este es el futuro de la industria financiera y donde Bitcoin se luce. Sin embargo todavía falta que más personas acepten la tecnología porque, por ahora, Bitcoin es un excelente medio de intercambio de nicho, y no de uso universal. Aunque las noticias también son positivas: hoy existen unas 50 millones de personas que tienen o han tenido bitcoins (hace 10 años era 1 persona). El número crece rápidamente.

Depósito de valor: Si bien el precio 1 BTC ha pasado de USD $0.1 a $6.500 en menos de 10 años(rentabilidad de 64.900%), no es menos cierto que ha habido periodos donde el precio ha caído hasta 70% en unos meses, generando importantes pérdidas económicas para quienes tenían bitcoins en su poder. Y aun cuando en promedio el precio sube más de lo que baja, a -casi- nadie le gusta jugar a la ruleta rusa con su riqueza.

Usabilidad: cuando le enseño a alguien a guardar sus bitcoins me imagino enseñándole a alguien a usar el email en el año 90, antes de los navegadores. Todavía es demasiado abstracto y es necesario poseer conocimiento específico que debiera ser transparente para el usuario.

Como pueden ver, todavía queda un largo camino por recorrer antes de que Bitcoin sea una buena forma de dinero, útil para las operaciones del día a día y preferida por quienes esperamos de los servicios financieros la misma experiencia de uso que nos entrega el Email o WhatsApp.

Sin embargo el futuro se ve despejado y soleado, porque al día de hoy se han invertido, literalmente, miles de millones de dólares en empresas que no existían hace 5 años y que hoy están desarrollando servicios financieros basados en Bitcoin y que, como consecuencia, permitirán transferir dinero entre personas, desde y hacia cualquier parte del mundo, instantáneamente, prácticamente gratis, sin importar la edad, género ni lenguaje. Y todo utilizando una tecnología que no es de ningún gobierno, empresa ni persona, sino que es libre, abierta, transparente y de todos.

Por lo tanto, cuando alguien te pregunte por qué no puedo pagar con bitcoins en el almacén de la esquina, simplemente di “porque es demasiado pronto”. Así funciona el desarrollo tecnológico, toma tiempo, y quien crea que Internet, la TV, la radio o la Tarjeta de Crédito siempre estuvieron, es porque estaban durmiendo mientras otros trabajaban para que la tecnología fuera útil.

*Además de estas tres funciones existen varios atributos deseables, como divisibilidad, fungibilidad, durabilidad, y otros.

Si quieres saber qué diferencia a Bitcoin de las otras criptomonedas, te invito a leer el siguiente post: Por qué Bitcoin es diferente a otras criptomonedas

<center>

<center> Ir a Buda.com

Join the conversation.